受全球疫情,经济贸易和投资低迷影响,2020年上半年中国货物进出口贸易同比下降3.3%;加之国内市场需求疲软,使得我国经济结构的矛盾日益显著。

目前国内供给与需求不协调的问题,在供给侧日益凸显,主要表现为供给方不能适应需求的重大变化而做出及时调整。在现有经济态势下,中国时尚品企业正面临严峻考验。

在经历21世纪初期出口大幅增长、大量时尚品企业上市的发展黄金期后,大量时尚品企业陷入了高库存的困境,主要表现为经济疲软态势下出口订单急剧下滑,大量囤货被迫转为内销,形成库存积压;物质生活水平提高带来消费者的个性化需求剧增,时尚品企业引进更多的新品和品类,SKU的宽度大量增加;快生活节奏下消费者期望等待时间快速缩短,时尚品企业为挽留消费者在销售终端的备货急剧增加。

品牌商视角下的时尚品企业供应链上下游结构图

以服饰行业为例,截至2019年,国内部分服装品牌库存情况如下:美特斯邦威(20.73亿),海浪之家(90.44亿),拉夏贝尔(21.6亿)。据粗略估计,即使国内的企业现在马上停止生产,现有的服装库存依旧能够满足市场三年的购买需求。供求匹配度严重不足对于习惯提前预测并备货的时尚品行业而言,无疑是巨大打击。

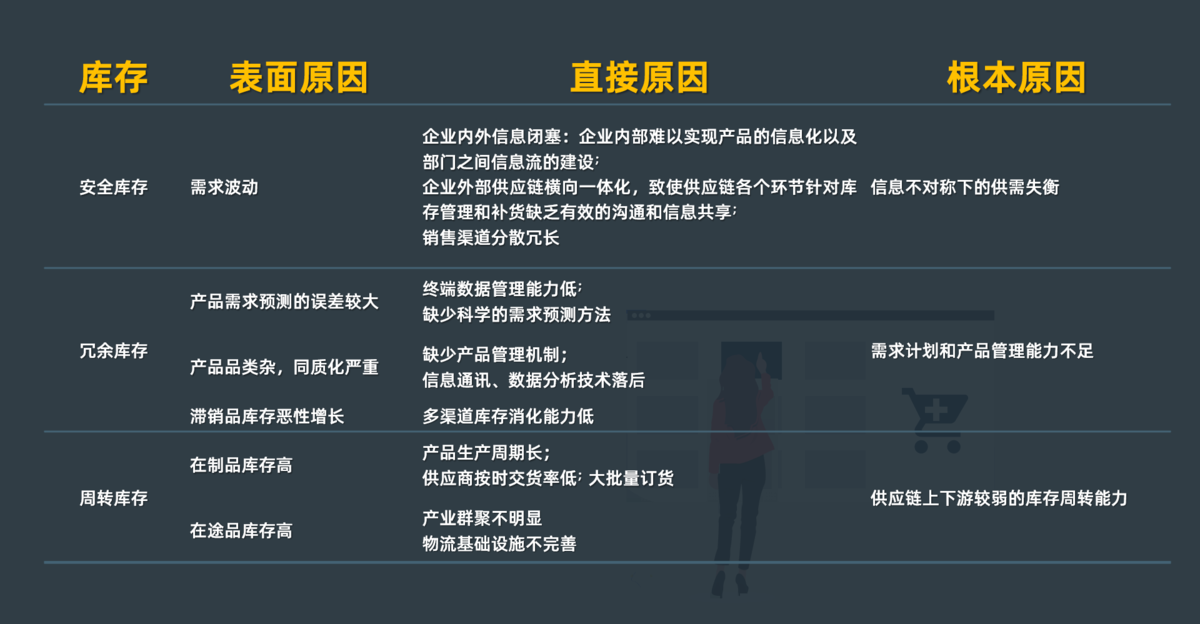

在分析了大量资料后我们发现,时尚企业库存问题产生的根本原因主要在于以下三个方面。

1信息不对称下的供需失衡

时尚品库存产生的本质是供需不平衡。

一方面,由于时尚品款式规格复杂,需求波动强,从设计到成品周期较长,销售渠道分散且冗长,加之供应链合作意识不高,零售商出于关键数据的决策作用,抵触与分销商和制造商分享整合信息系统,上下游信息不对称;

另一方面,我国时尚品企业自身的信息传递效率和信息化建设尚未成熟,仅以鞋服行业为例,信息化往往未能覆盖到下层分销商及上游供应商。

最终,从供应链需求端到上游的供应端在“牛鞭效应”作用下,为应对不确定性的安全库存水平逐级放大。

2需求计划和产品管理能力不足

时尚品企业由于缺乏精准的销量预测和合理的需求计划,致使企业无法对需求趋势和供给计划进行有效的把握和安排,是造成库存积压的重要原因之一。

首先,我国多数时尚品生产商的生产决策取决于订货会上的订货数量,而非终端消费者的真实需求;其次,多数企业的需求预测仍只根据历史数据进行简单的时间序列分析得出,缺乏对时尚品生命周期、季节性、消费者喜好、时尚趋势等特征的分析,这进一步增加了预测误差和库存水平;

同时,我国多数时尚品企业缺少产品管理机制,且现代化信息通讯技术以及数据分析技术落后,导致产品抄袭、借鉴情况严重,对市场的反应也较为被动,因此很难实现时尚品行业超小批量、超高频次的生产与补货目标。

3供应链上下游较弱的库存周转能力

我国时尚品企业的供应链周转周期较长,主要受生产能力和运输能力的限制。

一方面,生产工厂的生产线落后,全自动生产线普及率低,造成供应商生产周期长、补货慢的问题;

另一方面,供应链各环节的主要参与者的地理位置比较分散,很难实现产业群聚,跨地区运输情况较多,而且我国的物流基础设施并不完善,最终导致了较高的在途品库存。

时尚品企业库存问题根源分析以及影响库存水平的关键能力

需求链协同 减低库存

时尚品具有季节性、短生命周期、品类多以及高冲动购买性等诸多特有特性,与流行元素、季节性、消费者偏好、技术进步、行业竞争等因素密切相关,销售季节常常仅为2-3个月,市场容量非常容易随着时间或者流行趋势的推移而增加或减少甚至消失。

时尚品行业品类杂、渠道广和需求分散,需求计划难度高,时尚品企业面临日益严峻的库存压力。如何通过提升关键的库存管理能力帮助时尚品企业,充分利用产能,优化产业结构,减少库存积压,提升公司绩效水平,显得至关重要。

动态变化的外部环境给时尚品企业带来了很大挑战。供应链环境中,时尚品企业如何精准捕捉消费者需求的动态变化,确保有效供给,创造消费者终端价值,通过整合战略、同步活动、共享信息资源等手段实现需求链协同,对培育与提升企业核心竞争能力有重要的意义。诸如ZARA零成品库存等案例就是需求链协同的典范。

尽管需求链协同对企业发展优势的重要性不言而喻,但需求链协同需要需求侧和供给侧的有效配合。

在过去的20年里,欧睿数据致力于需求链管理思想、技术、方法在企业中的实施和研究,并在对众多企业实施需求驱动为核心的供应链计划体系优化管理整体解决方案的过程中不断证实自己的需求链管理理论的落地性。

基于“数据、算法和场景”,欧睿数据为时尚企业打造的商品和供应链决策系统,能够帮助企业锻造经营计划、商品企划、商品运营、采购供应链、门店运营、人货匹配、全渠道运营等8大体系和智能化决策能力,有效降低库存,提高业绩。

图片来自网络,如有侵权请联系删除

参考资料

[1] 王立峰. 供给侧改革视角下时尚品企业库存问题的根源分析与机制设计——基于我国时尚品上市企业的实证研[D]. 上海大学, 2012.

[2] 张利瑶. 快时尚下服装企业库存管理的问题与对策[J]. 中国商贸, 2014(11): 173-174.

[3] 李春鹏. 泉州鞋服企业去库存研究[J]. 赤峰学院学报(自然版), 2014(16): 73-75.

[4] 姜宁. 供应链需求预测和库存控制研究[D]. 上海交通大学, 2012.

[5] Lee, H. L., Padmanabhan, V. S. The bullwhip effect in supply chains[J]. IEEE Engineering Management Review, 2015, 43(2): 108-117.

[6] 沈乔路. 快时尚服装产品的库存管理[D]. 上海交通大学, 2014.

[7] 黎继子. 企业生产物流管理模式[J]. 五邑大学学报(社会科学版), 2002 (12):38-40.

[8] 王之泰. 现代物流管理[M]. 北京:中共工人出版社, 2001.

[9] 马士华, 林勇, 陈志祥. 供应链管理[M] . 北京:机械工业出版社, 2000.

欧睿数据关键词:

数据智能决策,决策智能化,智慧需求链,oIBP算法,供应链管理,上海欧睿,需求驱动时尚业供应链数据智能服务,FMDS,,欧睿智慧供应链